L'HISTOIRE SE REPETE TOUJOURS DEUX FOIS

13 décembre 2018

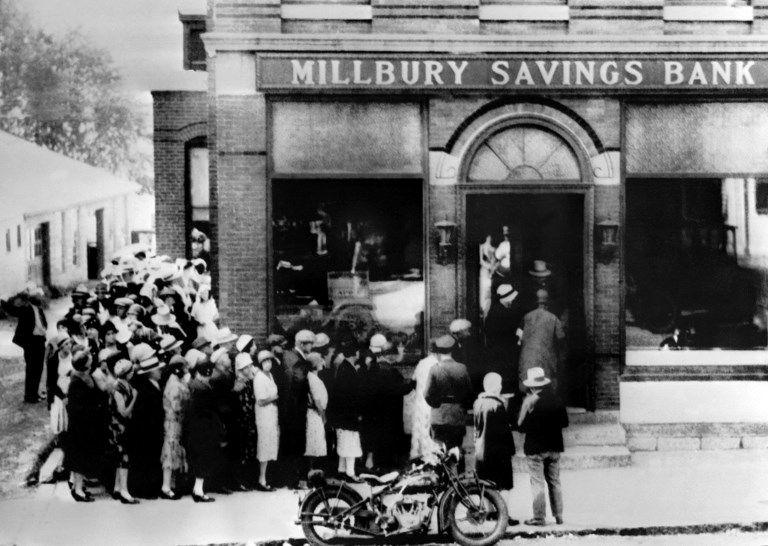

2019 est-elle bien partie pour être un nouveau 1929 ?

Les tensions chinoises, italiennes, britanniques ou encore française pourraient menacer la hausse sans faille du marché américain depuis désormais 10 ans.

MOTS-CLES

crise financière , 1929 , Donald Trump , marchés financiers , Italie , Brexit , guerre commercialeTHEMATIQUES

Economie

Jean-Paul Betbeze est président de Betbeze Conseil SAS. Il a également été Chef économiste et directeur des études économiques de Crédit Agricole SA jusqu'en 2012.

Il a notamment publié Crise une chance pour la France ; Crise : par ici la sortie ; 2012 : 100 jours pour défaire ou refaire la France, et en mars 2013 Si ça nous arrivait demain... (Plon). En 2016, il publie La Guerre des Mondialisations, aux éditions Economica et en 2017 "La France, ce malade imaginaire" chez le même éditeur.

Son site internet est le suivant : www.betbezeconseil.com

Populaires

Jean-Paul Betbeze est président de Betbeze Conseil SAS. Il a également été Chef économiste et directeur des études économiques de Crédit Agricole SA jusqu'en 2012.

Il a notamment publié Crise une chance pour la France ; Crise : par ici la sortie ; 2012 : 100 jours pour défaire ou refaire la France, et en mars 2013 Si ça nous arrivait demain... (Plon). En 2016, il publie La Guerre des Mondialisations, aux éditions Economica et en 2017 "La France, ce malade imaginaire" chez le même éditeur.

Son site internet est le suivant : www.betbezeconseil.com